仮想通貨って税金かかるの?

仮想通貨でかかる税金の計算方法が知りたい!

税金って難しいですよね。

仮想通貨の売却にも税金がかかります。

今回はどんなタイミングで税金がかかるのか、どうやって計算するのかをなるべく簡潔にわかりやすく解説していきます!

※参考:国税庁「暗号資産に関する税務上の取扱いについて(情報)(令和4年12月)」

・仮想通貨の収益は「雑所得」として税金が計算される

・会社員は20万円以上、個人事業主は38万円以上で申告が必要

・仮想通貨の収益に税金がかかるタイミングは「売却したとき」「交換したとき」「決済したとき」「報酬を得たとき」

・出金しなくても所得としてみなされ税金がかかるため注意が必要!

・自分で計算が面倒なら【CRYPTACT(クリプタクト)】で簡単に損益計算ができる

仮想通貨による収益は「雑所得」として税金が計算される

仮想通貨の売買によって出た収益は「雑所得」として税金の計算がおこなわれます。

雑所得にかかる税率は?

雑所得にかかる税金として「住民税」と「所得税」があります。

住民税:一律10%

所得税:累進課税(所得が増えるごとに税率があがる)

| 課税される所得金額 | 税率 | 控除額 |

| 195万円未満 | 5% | 0円 |

| 195万円から330万円未満 | 10% | 97,500円 |

| 330万円から695万円未満 | 20% | 427,500円 |

| 695万円から900万円未満 | 23% | 636,000円 |

| 900万円から1,800万円未満 | 33% | 1,536,000円 |

| 1,800万円から4,000万円未満 | 40% | 2,796,000円 |

| 4,000万円以上 | 45% | 4,796,000円 |

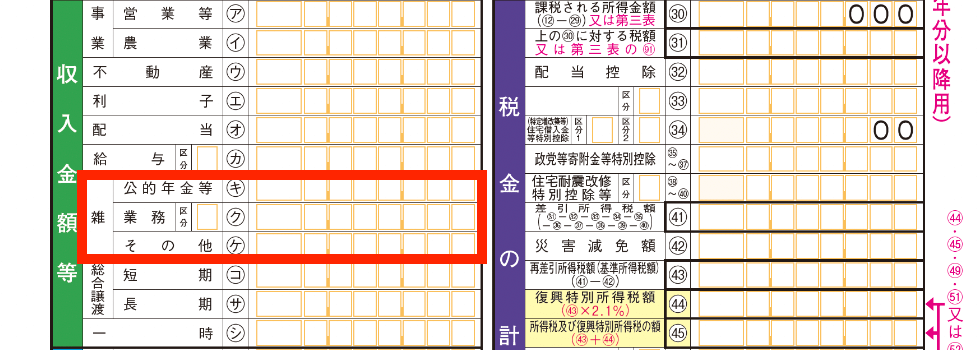

仮想通貨による所得の確定申告はいくらから必要?

仮想通貨による収益が発生した場合の確定申告が必要となる額は収入形態により異なります。

| 給与所得者(会社員など) | 20万円以上 |

| 給与所得者以外(個人事業主・被扶養者など) | 38万円以上(基礎控除額・扶養控除額) |

仮想通貨の取引だけじゃなくて他の雑所得(副業収入など)もあわせて20万円以上だから注意してね!

仮想通貨の所得税が発生するタイミング

仮想通貨の所得に対して税金が発生するタイミングがいくつかあります。

間違いやすいものもあるため注意しましょう!

仮想通貨を売却したとき

これはもっともわかりやすいパターンですが「持っている仮想通貨を売却して日本円に替えた場合」にその所得に応じて税金がかかります。

仮想通貨を他の仮想通貨と交換したとき

仮想通貨を日本円ではなく「別の仮想通貨(ビットコイン→リップルなど)に交換した場合」にも所得としてみなされ、税金がかかります。

仮想通貨で商品やサービスの決済をしたとき

仮想通貨を使って商品やサービスの決済をしたときにも税金がかかります。

物を購入しているため持っている仮想通貨自体は減っていますが、仮想通貨で商品を購入することで「仮想通貨を譲渡した」という扱いになり、ここでも税金がかかるため注意しましょう。

お金を使っても税金がかかるなんて…

マイニングやステーキングで報酬が発生したとき

マイニングやステーキングの報酬、レンディングの利息が発生した場合はその報酬分・利息分が所得としてみなされ課税対象となります。

マイニング:取引内容に間違いや不正がないかを検証し、その対価として新しく発行される仮想通貨を受け取ること

ステーキング:特定の仮想通貨を保有するだけで利回りが得られるしくみのこと

レンディング:もっている仮想通貨を取引所に貸し出して、一定期間利息を得ることができるサービスのこと

注意:出金していなくても所得になる

仮想通貨を売却したあと、仮想通貨取引所から日本円を出金していなかったとしても売却した時点で所得とみなされるため申告が必要です。

仮想通貨の所得金額計算方法

実際に数字をあてはめて計算方法を確認してみましょう!

(計算をわかりやすくするため数字をいじっています。本来のレートとは大きく異なることがあります、ご了承ください!)

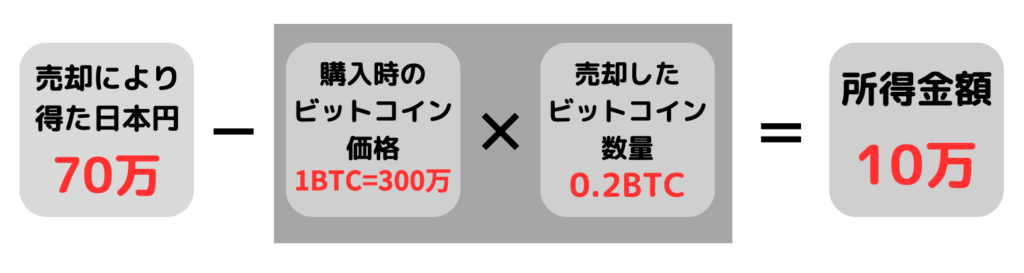

仮想通貨を売却した場合

【例】

① 1BTC購入(レート:1BTC=300万円)

② 0.2BTC売却(レート:1BTC=350万円)→ 70万円

売却により得た日本円70万円ー(購入時のビットコイン価格300万円×売却したビットコイン数量0.2BTC)=所得金額10万円

売って得た70万円じゃなくて購入時よりも増えた分が所得として扱われるんだね!

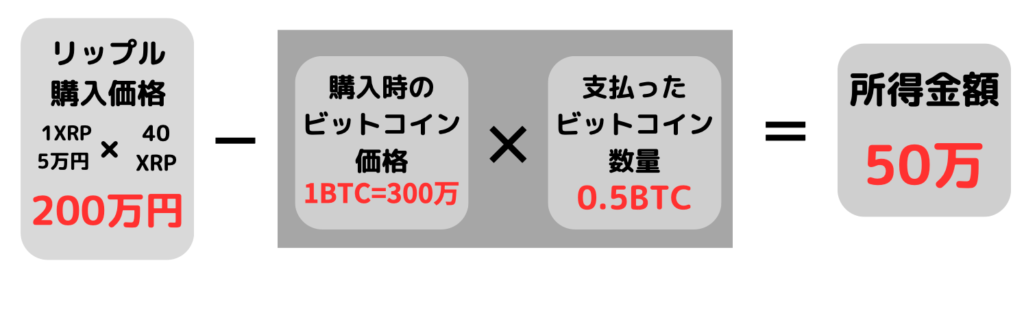

仮想通貨を他の仮想通貨と交換した場合

【例】

① 1BTC購入(レート:1BTC=300万円)

② 0.5BTCで40XRPを購入(1XRP=5万円/40XRP=200万円)

リップル購入価格200万円ー(購入時のビットコイン価格300万円×支払ったビットコイン数量0.5BTC)=所得金額50万円

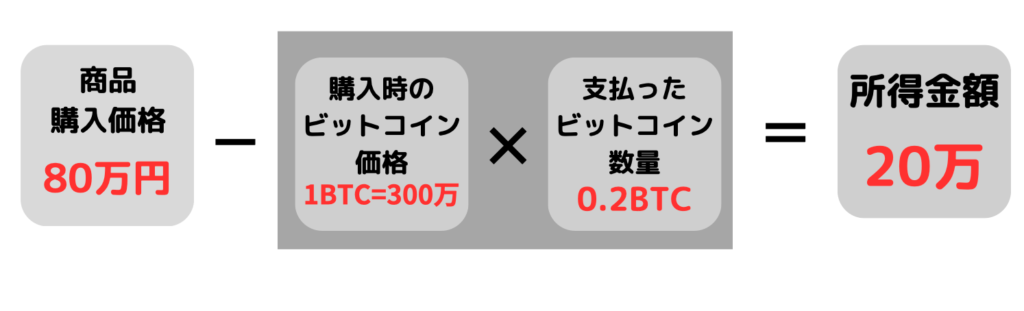

仮想通貨を使って商品やサービスの決済をした場合

【例】

① 1BTC購入(レート:1BTC=300万円)

② 80万円の商品を0.2BTCで購入(レート:1BTC=400万円)

商品購入価格80万円ー(購入時のビットコイン価格300万円×支払ったビットコイン数量0.2BTC)=所得金額20万円

80万円分使っているのに所得が20万円とみなされてしまうんだね……!

仮想通貨の税金を計算する評価方法

仮想通貨の税金計算をする評価方法には「総平均法」と「移動平均法」があり、

個人の場合:総平均法

法人の場合:移動平均法

が原則として採用されます。

総平均法

総平均法とは1年間に購入した「仮想通貨の合計量」と「購入金額の合計」をもとに総平均単価を計算するという方法です。

【例】

| 購入した仮想通貨の量 | 購入金額 |

| 0.5BTC(購入時レート:1BTC=3,000,000円) | 150万円 |

| 0.3BTC(購入時レート:1BTC=3,500,000円) | 99万円 |

| 0.4BTC(購入時レート:1BTC=3,000,000円) | 120万円 |

| 0.3BTC(購入時レート:1BTC=3,800,000円) | 114万円 |

| 年間購入量:1.5BTC | 年間購入額:483万円 |

→ →「総平均単価:1BTC=322万円」

移動平均法

取引ごとに新しい仮想通貨の取得価額(1BTC=○○円のレート)とこれまで購入した仮想通貨の残高を平均し、所得を計算します。

仮想通貨の税金Q&A

「仮想通貨の収益から経費は計上できる?」

・損益計算ソフトの利用料

・税理士との契約費用

・取引所への入金、出金、取引手数料

・仮想通貨の取得費

など経費として計上できるものもあります。

必要経費として認められるかどうかのポイントは「仮想通貨取引(事業)のために支出したことを証明することができるかどうか」

「仮想通貨で損をした場合の税金計算方法はどうなる?」

仮想通貨の価格がさがって損をしてしまった場合は他の雑所得とあわせて通算できます。

(副業で50万円稼いだけど仮想通貨で20万円損した!→ 所得は30万円)

ただし、雑所得以外の所得区分から差し引くことはできません。

(仮想通貨で50万円損した!本業の給与所得500万円から損した50万円引いて所得を450万円に!→ ❌できません!)

仮想通貨の取引による所得は総合課税の対象となる雑所得のため、その損失を翌年以降に繰り越すことはできません。

まとめ:仮想通貨の税金計算はややこしいから注意が必要!

仮想通貨は税金がかかるポイントがかなり多く、日本は海外に比べて仮想通貨に対する税制が厳しくなっています。

年末に慌てないよう、仮想通貨取引の記録はこまめにとっておきましょう!

・仮想通貨の収益は「雑所得」として税金が計算される

・会社員は20万円以上、個人事業主は38万円以上で申告が必要

・仮想通貨の収益に税金がかかるタイミングは「売却したとき」「交換したとき」「決済したとき」「報酬を得たとき」

・出金しなくても所得としてみなされ税金がかかるため注意が必要!

自分で計算するのが面倒くさい!ややこしい!という方は仮想通貨の損益計算ツールを使うことで簡単に計算することができます。

面倒な仮想通貨の損益計算を全自動で【CRYPTACT(クリプタクト)】